Buscan cambiar práctica bancaria respecto al cobro del uso de la línea de crédito

El texto iniciado en moción, pretende eliminar los excesivos cobros de interés. Se calcula que a un cliente promedio se le generan mensualmente unos 18 mil pesos por concepto de intereses, lo que equivale en un año a 261 mil pesos y fracción.

5 de abril de 2019 Pensando en las necesidades de más de 4 millones de personas, los integrantes de la Comisión de Hacienda aprobaron en general el proyecto –consistente en un artículo único- que regula las formas de pago de los sobregiros de las cuentas corrientes bancarias, el que cursa su primer trámite.

Pensando en las necesidades de más de 4 millones de personas, los integrantes de la Comisión de Hacienda aprobaron en general el proyecto –consistente en un artículo único- que regula las formas de pago de los sobregiros de las cuentas corrientes bancarias, el que cursa su primer trámite.

El texto, cuya autoría corresponde a los senadores Juan Antonio Coloma, Luz Ebensperger, Alejandro García Huidobro, Víctor Pérez Varela y David Sandoval deberá ser analizado por la Sala en una próxima sesión ordinaria.

La idea central es que sea el cliente quien pueda determinar la forma en que se abonarán los dineros para cubrir los montos utilizados de su línea de crédito. En la actualidad, los bancos tienen libertad a la hora de ejercer dichos cobros generando tasas de interés arbitrarias.

En la jornada, los congresistas mejoraron parte de la redacción y agregaron que se priorice el pago de sobregiro antes que la línea de crédito. Esto quiere decir que si una persona tiene una línea de crédito de un millón de pesos, y 800 mil ya han sido utilizados, y ese cliente gira un cheque por 400 mil pesos, el banco le presta esos 200 mil faltantes para evitar el protesto del documento. La propuesta de transformarse en ley, permitiría que cada vez que hayan fondos en la cuenta corriente, estos sean automáticamente destinados a pagar el sobregiro, y después la línea de crédito.

En la sesión resultó ilustradora la exposición que realizó la coordinadora de Mercado de Capitales del Ministerio de Hacienda, Catherine Tornel, quien hizo un perfil de los usuarios de líneas de crédito.

En la sesión resultó ilustradora la exposición que realizó la coordinadora de Mercado de Capitales del Ministerio de Hacienda, Catherine Tornel, quien hizo un perfil de los usuarios de líneas de crédito.

La profesional explicó que en promedio, las personas que utilizan las líneas de crédito asociadas a cuentas corrientes, tienen deudas por 764 mil pesos. De más a menos, los créditos de consumo tienen una deuda asociada de más de dos millones 500 mil pesos; las tarjetas de crédito bancarias, casi un millón de pesos; y las tarjetas no bancarias cerca de 250 mil pesos.

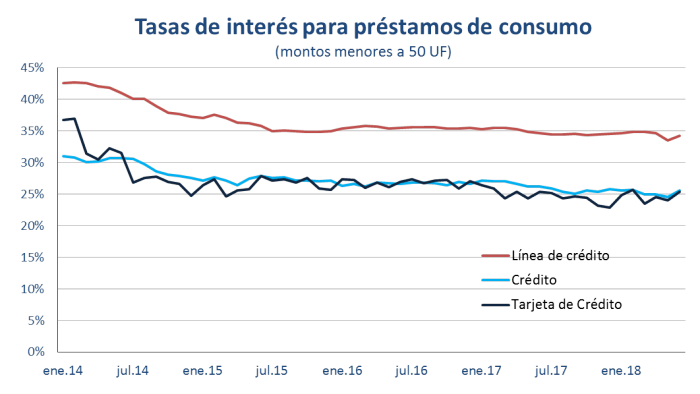

La profesional reconoció que la tasa de interés de las líneas de crédito es más alta que otros productos de crédito de consumo, incluyendo la tarjeta de crédito, debido a la disponibilidad inmediata que debe tener este producto financiero.

“Lo más común es que las líneas de crédito presenten montos menores a 50 UF (1,3 millones de pesos). En el caso de aquellos que van entre 50 y 200 UF (entre un millón 300 mil pesos y cinco millones 513 mil pesos), el comportamiento es similar, siendo mayor el interés de la línea de crédito que el de los créditos”, comentó Tornel.

Además admitió que “en base a la tasa de interés y el monto promedio, se calcula un costo mensual de más de más de 18 mil pesos por concepto de intereses, lo que equivale en un año a 261 mil pesos y fracción”.

En la sesión quedó en claro que el Decreto con Fuerza de Ley N° 707, de 1982, del Ministerio de Hacienda, no establece mecanismos concretos para la forma de abono a la que pueden recurrir los clientes para el pago del sobregiro pactado para líneas de crédito asociadas a cuentas corrientes bancarias, quedando a criterio de cada banco dicha definición.

En tal sentido, el presidente de la Comisión, el senador Juan Antonio Coloma comentó que consultó a la Superintendencia de Bancos e Instituciones Financieras (SBIF) acerca de la metodología que se usa para cancelar estas deudas. “Se me indicó que solo dos bancos operan con lo que estamos proponiendo (descuento automático de la cuenta corriente), el resto genera altos costos de interés mientras el cliente no hace el pago presencial o vía web”, mencionó.

El Ejecutivo valoró la moción, como así también el hecho que aquellos clientes que no deseen este descuento instantáneo, puedan solicitar operar como lo realizan hasta hoy, de manera expresa.